以奈雪的茶、喜茶为首的现制茶饮品牌,不仅重新激活了茶类饮料赛道,还让其他品类重新得到了市场的青睐。

喜茶推出超燃爆柠茶

图片来源:喜茶Go小程序

新的产品形式为茶文化注入了更多表现形式,成为最受GenZ喜爱的品类,也让沉寂多年的原叶茶及袋泡茶市场找到新的突破口。

其中围绕消费升级背景,而催生的社交、情感等需求,让无数茶业商家看到了希望。

01强品牌、弱品类

长久以来,国内茶叶市场一直处于“强品类,弱品牌”的尴尬局面,哪怕2008年新华社一句“万家茶企抵不过一家立顿”,也无法促使行业破局。

同样,业内也纷纷发出“中国茶是手工,立顿茶是机械”、“立顿茶喝,中国茶品”等哪壶不开提哪壶的反驳。

然而事实却是,消费者对于茶品种类的熟悉程度远超茶品牌的了解,加上繁琐的冲泡步骤,以及难以实现的品类教育,都让GenZ对于原叶茶并没有表现出多大兴趣。

失去市场大部分核心客群的茶行业,也只能无力的将问题归咎于消费习惯与客群代沟上,并开始逐步内卷,在品类上单纯的为细分而细分,定位上则赋予了产品超越本身价值的概念。

低标准化的结果就是产品的质量、形态、价格均由商家主导,随着标准界定的日渐模糊,企业规模又难以成形,茶在冲泡市场中的定位也逐渐从消费品升格为奢侈品,并形成行业闭环。

这一现象最终所呈现出来的结果就是,消费者对于茶有着极其纠结的情愫,贵的好茶觉得喝不起,便宜的茶又觉得不好喝。扭曲的价值观让茶更适合当“礼品”,而不是一种与柴米油盐印象对标的消费品。

诚然,造成这一局面的或许并不是商家问题,更不是茶的本身,而是特定环境下形成的一种商业模式。

其实纵观古今,茶叶一直是世界贸易史中最具标杆性的商品,直到清朝开始实行“闭关锁国”,将国内的所有贸易集中在广州十三行,其中也包括了茶叶的出口贸易。而十三行的行商们凭借与外国商人的认知差异,开始对茶叶的属性工艺及口味等进行品类细分,以求卖出更高的价格。

国外的商人们也由于通关贸易的影响,无法直接了解制茶的工艺,以及茶园的种植状况,在行商们漫天要价的情况下,一名英国商人选择花费巨资收买茶农,并在印度锡兰开辟一个茶树种植园,才让欧洲市场摆脱了行商们对茶的垄断。

而那个将制茶技术花重金买走的英国商人,就是事后被英女王授勋的汤姆斯·立顿。

垄断的打破并没促使整个行业寻找新的商业模式突破,时至今日,传统茶商们依旧保留了原有的“行商模式”,最终让整个行业一卷而卷,最终让茶叶成为一种“高不成,低不就”的消费品。

长期以往,普通消费者已然无法分清茶究竟是用来喝的,还是用来装的。

02强标签破局,让这一代爱上这一袋

当消费话语权逐步转移到新一代年轻受众时,茶行业也开始逐步迎来了新一轮风口。

从品类细分入手自是不可取,而在茶业内众多品类当中,袋泡茶成为了最便捷,同时场景教育成本最低的产品,因此在标准可塑性上,袋泡茶具备了与其他品类不一样的优势。

茶饮料获90后偏爱,新式茶饮成投资热点

图片来源:汤臣杰逊品牌研究院

国内大部分消费者对于袋泡茶的认知,主要还是来源于立顿的黄牌红茶,平均每包单价不足一元的碎叶茶包在一段时间内甚至成为袋泡茶的代言词。然而低质量的产品认知,在当下已经无法满足消费者对高品质袋泡茶的追求,有了空缺的市场需要,自然也会有新的品牌出现。

2013年,同样是昔日的茶叶出口大城广州,一家名为茶里的原叶三角袋泡茶品牌横空出世。

在获得了广东文投、京东千树资本以及盈信资本等风投机构融资后,茶里的市面估值已经达到5亿元,成为国内袋泡茶的龙头企业。

天猫美食趋势榜单

图片来源:天猫

短短不到十年,茶里就实现了茶行业无法逾越的行业鸿沟,主要原因还是离不开产地、茶源、产能及从业人员等客观因素的限制。如此大环境下,茶行业需要具有价值标杆的产品,更需要一个能代表行业的品牌。

在茶里看来,茶是刻在国人骨子里的文化基因,只因供给端满足不了新生消费群体的需要,并不代表市场上没有这一需求。

茶里与MINISO联名的蜜桃乌龙茶

图片来源:茶里

之所以选择袋泡茶赛道,除了免去繁琐的场景教育外,还能为消费者带来稳定的口味保证及工艺输出,能满足消费者基于个人喜好选择产品,而非通过高昂的品类学习成本才能满足消费者需求。

而茶里最大的同类竞品立顿,近年来在联合利华的产品体系中也逐渐被边缘化,在其近30年的市场轨迹中,也没有根据中国市场环境对产品进行迭代更新,这也给了茶里成功卡位的机会。

作为一个本土品牌,茶里离消费者更近,更了解市场状况及国内品牌演进过程。同样以袋泡茶为标杆,茶里在品牌标签上则显得更有可塑性。

因此,茶里在营销上并没有强调产品的场景教育,而是倾向于描绘茶对生活格调的理解,摒弃老旧繁琐的“仪式氛围”,让喝茶回归生活常态。

03定位重塑认知

与当初立顿的定位策略相仿,茶里的目标客群画像瞄准的依旧是以18~35岁都市白领为主,相比于茶行业原有客群,新生代消费群体不仅即将迎来事业发展的黄金期,且更注重产品质量及服务,追求更具个性化的消费体验。

茶饮市场营业额逐年上升,原叶茶市场仍占比最高,但增速放缓

图片来源:汤臣杰逊品牌研究院

茶饮热门口味及潜力方向

图片来源:汤臣杰逊品牌研究院

纵观国内茶业市场,茶饮料的核心消费群体主要还是以90后为主,其中现制茶饮的市场占比最高,袋泡茶次之,原叶茶则最少受众。

为了能更加清晰对画像群体进行区分,茶里对市场消费者进行了0~4级的区分。其中0级人群的市场占比达92%,这一群体对茶的认知只停留在红茶、绿茶的区分基础上,而且也仅仅了解茶的提神、养生功效。

浅析袋泡茶发展现状

图片来源:汤臣杰逊品牌研究院

有了对受众群体的基础认识,茶里便能通过标准化的产品,让这92%人群在无需学习相关茶类专业知识的前提下,信任并了解茶里这一品牌。

策略对标立顿,奠定了茶里的快消品属性。利用强标签抢占市场高地,茶里的产品定位并不拘泥于品类本身。

区别于其他新锐品牌,茶里在产品上几乎是“摸着立顿过河”。而立顿此前也没有对品类进行系统性的扩展与开发,因此在产品矩阵上,茶里有着比立顿更加广袤的想象空间。

诚然,市场对于茶的基础认知还是以健康为主,在这样的大背景下,茶里将产品矩阵划分为三类,第一类是以花香茶味融合的花草茶,第二类是水果与茶香结合的果味调茶,第三类则是以场景为植入核心的功能茶类。

三大板块结合,缔造了别具一格的市场定位,让消费者能接纳茶的产品可塑性。

1、茶里·每日茶

产品原生的便捷性,在客观上降低了用户场景教育成本。

茶里的每日茶将所有花茶产品组合到一个系列中,以绿茶、红茶为茶胚,与不同的花草原料进行糅合,形成一款独特的袋泡茶产品。

茶里每日茶

图片来源:茶里

每日茶的定位切入了白领日常生活场景,通过对产品属性的阐释,为客户描述了一日三茶的概念,早餐元气、午后解腻,到最后的下午提神,一方面契合了人们对于喝茶养生的认识,另一方面也让产品定位清晰明了。

让茶饮回归生活,摆脱繁琐复杂的器皿和仪式,茶里的品牌立意通过这款产品得到了充分表达。以至于其在京东上的销量一直居高不下,凸显了市场对于茶饮供需端极度不衡的局面。

毕竟退一万步而言,客户想要的只是“柴米油盐酱醋茶”中的茶,而非“琴棋书画诗酒茶”中的茶。

对于茶里,消费品的首要核心就是融入生活场景,通过对日常生活场景的构筑,描绘不同时段下的健康生活场景。

从这一角度出发,既能满足客户对饮茶健康的理解,又在无意间培养了消费习惯。

对于客户来说,茶里的茶说不出茶叶好在哪里,但也不觉得有什么缺陷,能满足日常品茶的需要,便是好茶。

或许这就是整个茶行业所忽视的中端需求,毕竟在一些高端消费群体看来,袋泡茶只能说是饮料,并算不上是茶。

2、茶里·花&果茶

针对目前市面上大多数茶类产品的包装都停留在口味这一境况,茶里通过色系对自家产品包装进行了口味上的视觉呈现,通过VI强化品牌标签。

将两者拆分进行表达,让消费者可以更直观的察觉到产品定位,而不是通过包装让客户揣测产品的产地和属性。

作为面向主要客群的核心板块,花草烘焙茶及果味调茶不仅为茶里打开了销路,也为品类输出提供了可行的下沉方向。

花果茶的产品定位,从客观上满足了年轻人日常情景下的喝茶需求,一定程度上弱化了产品力,加强了品牌的定位输出。

通过对品牌定位的场景化解构为起点,与消费者日常的高频率消费行为及场景进行匹配,从核心定位上让茶这一品类回归快消品行列。

在产品定位、特点与场景匹配的用户之间找到契合的锚点,并让其最终体现营销目标设定上。

作为产品生命力的映射,茶里的消费场景始终围绕白领而进行发散,击中了该群体对于健康的养生追求,从侧面来看也确实体现了产品的生命力。

04颜值抢占高地,标签的多元化呈现

除了茶包中的碎叶换成原叶外,茶里也力求通过更吸睛的包装,进一步重塑市场对于泡袋茶的固有认知。

茶里的茶叶

图片来源:茶里

而在Slogan的规划上,茶里突破性的将品牌理念浓缩为“beateafan”,结合logo所呈现的扇形,突出品牌的本土调性,同时也强化了品牌的设计元素输出,以至于让fan在茶里的传达理念中,既可以是朋友,也可以是折扇。

然而在消费者固有印象中,袋泡茶的单品价也不过几毛钱,如何将原有品类的价格区间提高至1~5元之间,单靠标新立异的Slogan吸睛可远远不够。

有了高品质的产品背书,在进行品牌形象塑造时自然也能技高一筹,通过高颜值的包装打造差异化,从而触达更核心的消费人群。

1、产品矩阵

1、茶里·花草调茶系列

茶里T15缤纷组合

图片来源:茶里

2、茶里·果味调茶系列

茶里山河锦绣系列

图片来源:茶里

茶里菠萝白茶

图片来源:茶里

3、茶里·组合场景系列

茶里爱美丽的茶馆

图片来源:茶里

每款产品都采用不同的风格进行描绘,凸显矩阵内的品类差异性。

每个系列针对不同产品属性和口味,采取相应特色的植被作为元素,通过居中排版的统一整合设计,强化产品的品牌属性,同时输出产品视觉场景体验。

整体采用手绘风格进行呈现,画面上避免采用过多的修饰元素对产品进行映衬,营造出简洁且小清新的场景氛围。

通过不同的艺术形式表达产品的口味等属性,赋予形象别具一格的古典徽标外观,结合中英字体一起描绘产品信息,构成另类的品茶文化体现,

05深度品牌植入,线上线下全渠道布局

纵观整个新消费品牌市场,相比于其他新锐品牌,茶里的成长轨迹着实略显“缓慢”,从2013年成立至今,茶里也在不知不觉间走完了自己的八年。

茶里品牌历程

图片来源:茶里

而茶里成长起来的几年间,也是天猫平台正式从商户向品牌转型的阶段。基于线上平台的孵化和整合,茶里也利用这段时间完成了对产品及供应链的调整,将产品原生的拼配工艺属性进行深度优化,完善产品矩阵布局。

与大多数新锐品牌一样,依旧是通过线上完成突围,线下开展布局。新锐品牌基于线上发展而生,最终通过线下渠道实现品牌沉淀。

1、线上策略:从商户到品牌

消费需求的多元化,催生出更多新的品牌与产品,然而赛道的抉择源于对市场需求的观察,庞大的消费群体在审美、价格等锚点上都拥有更多元化的诉求。

而新品牌之所以能在短时间内迎来迅速增长,一方面来自于细分赛道的品类优势,另一方面则是通过子品系孵化满足不同人群和不同价格带的需求。也就说,新锐品牌在进行市场布局的时候,至少要瞄准3~4个标签群体作为核心客群,否则难以破局。

新锐品牌增长底层逻辑

图片来源:汤臣杰逊品牌研究院

2012年1月11日,天猫商城横空出世,意味着国内的C2C商户可以直接在线上平台孵化品牌,成为B2C业务,同样是两年后,茶里的天猫旗舰店正式上线。

从个人商户的避风港,到品牌商家的销量加速场,天猫的定位让茶里等众多新锐品牌有机会成功孵化,并藉此成为国产品牌的温床。

私域营销逻辑构建

图片来源:汤臣杰逊品牌研究院

而茶里所面对的,是一个极其庞大的市场空缺,要想获得消费者的信任以及市场的首肯,单纯复制立顿模式自然无法达到这一要求。只有将中国传统茶文化与品牌进行糅合,才有机会实现品类认知突破。

通过天猫自身的营销赋能工具,实现产品派样体验反馈,从而达成转化率的最优解,在确保了产品及产能双满足后,通过全渠道覆盖引流。

选品与反馈流程

图片来源:汤臣杰逊品牌研究院

而爆款的引入自然也离不开头部KOL的指引,在前期完成了两大核心商城的布局后,茶里也分别开设了自己的抖音、小程序及小红书等平台,实现线上全渠道覆盖。

1、玩转跨界迎合破壁

从不落下每一个线上营销节点,无视平台属性采取横向布局策略,是构筑茶里线上渠道矩阵的核心方法论。

而茶里的品牌核心缔造是为了强化其本身的品牌属性,作为一个新锐品牌,跨界似乎是实现消费群体触达的流行方式,通过品牌跨界吸引目标客群的注意,利用年轻化的跨界策略实现品牌破壁,凸显与其他品牌的市场定位差异。

节点协同策略

图片来源:汤臣杰逊品牌研究院

有趣的是,茶里的联名核心思路似乎与线上布局一样,但凡能与年轻这一主题沾边的东西,茶里都能在客群的原点里找到锚点,从而“跨”上一回。

节点决策逻辑

图片来源:汤臣杰逊品牌研究院

从生活周刊到动漫IP,以及电影、游戏、电视剧等,茶里的通过与不同的品牌互相联名,实现1+1>2的推广效果,利用深度跨界实现呈几何形式的效益增长倍数。

整体来看,茶里的跨界联名形式可以分为两种,一种是矩阵式联合跨界,另一种是定向单品跨界。

1、矩阵式联合跨界茶里·上新了故宫

茶里花草调茶系列

图片来源:茶里

2、矩阵式联合跨界茶里·风花雪月酒

茶里·风花雪月酒

图片来源:茶里

3、矩阵式联合跨界茶里·王者荣耀

茶里·王者荣耀

图片来源:茶里

4、矩阵式联合跨界茶里·京剧猫

茶里·京剧猫

图片来源:茶里

1、定向式单品跨域茶里·冰饮锦囊

茶里·冰饮锦囊

图片来源:茶里

2、定向式单品跨域茶里·山河锦绣

茶里·山河锦绣

图片来源:茶里

3、定向式单品跨域茶里·春日樱色

茶里·春日樱色

图片来源:茶里

通过矩阵式联合跨界扩展品牌知名度及曝光率,再利用定向单品跨界,联合热点话题结合自身产品特色,举办相关的线上营销活动,从而盘活品牌壁垒内的受众群,实现渠道资源共享,互相引流,促进破圈增长。

诚然,能实现跨界出圈的不同品牌,必定是互补性较强的非竞争品。

茶里活用产品场景属性,通过对使用场景的描述引用,让所有与场景相关的品牌一起参与到营销推广进程中,实现用户体验上的互补。

2、线下策略:ToB端布局

相比于传统茶企,茶里并不拘泥于单一渠道进行扩展,面向线下渠道,茶里力拓ToB端渠道以及ToC端门店的设立。

ToB端布局

图片来源:茶里

而大多数传统茶企更愿意将企业重心放在较为传统的ToB端业务上,例如茶楼、单位、酒店等。在面对市场客群时,大部分也仅仅停留在批发市场阶段,较少往C端市场进行渗入。

很明显,茶里的袋泡茶定位在场景可塑性上具备一定潜力,只要不脱离快消品这一框架,那么茶里在ToB端依旧能保证活跃度。

茶里产品理念

图片来源:茶里

始发于线上的先天优势,让茶里能够在线下市场实现ToB至ToC端的布局。而当下的ToB线下市场主要以立顿为主,这也是为什么茶里在现阶段依旧无法摆脱立顿影响的原因。

要突破这种困境,茶里只能通过线下场景实现更多触达方式,通过形象店、新品发布会、文化交流等形式,扩张品牌影响力,建立精品、高端酒店以及企业定制、企业级市场合作伙伴的渠道流通矩阵,最终成为国民品牌。

茶里剪彩

图片来源:茶里

茶里发布会

图片来源:茶里

茶里产品

图片来源:茶里

结合天猫新零售的营业模式,茶里在多个城市的CBD中轴开设线下体验门店,开创性的将线下销售数据与线上商城捆绑,降低线下运营成本同时,实现将形象店的功能最大化。

两者并驾齐驱,前者通过线下形象店提升产品场景体验,后者利用两个不同渠道的端口实现大数据搜集分析,从而促进线上线下数据互通。

06定位构筑蓝海,强标签赋能品牌认知

新时代,新赛道,新零售,新消费,新场景,新渠道,新高地,新需求。

在这个传统品牌与新生代消费者青黄不接,新锐品牌集体讨好GenZ的时代,各种新名词层出不穷。然而当中有一个值得思考的问题是,新与旧的衡量标准,是对于品牌,还是对于消费者?

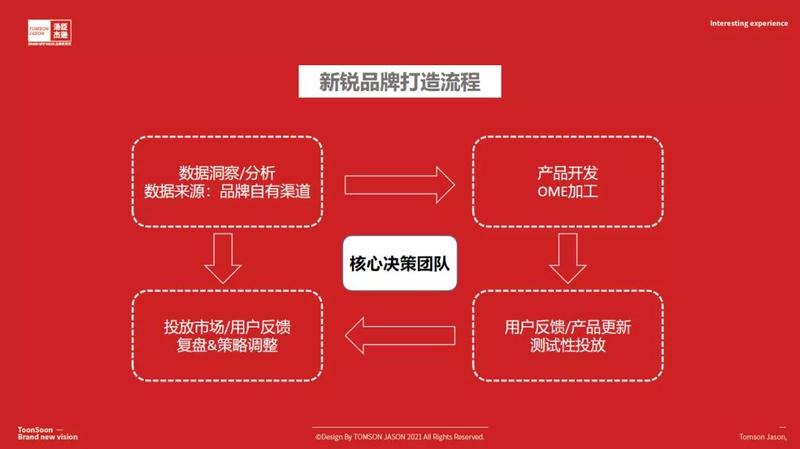

新锐品牌打造流程

图片来源:汤臣杰逊品牌研究院

对于茶里而言,新与旧的关系,是围绕客户群体进行整体运营的核心本质。

原有的行商思维要实现破局,离不开对产品的卖点提炼与细分,当局域内的消费降级与消费升级已经达到瓶颈后,产品逐渐与客户群体剥离,对于市场环境而言,那确实是因为物资匮乏所导致的定向思维。

然而当市场环境出现越来越多可替代品时,行商思维的弊端是对于产品的认识依旧停留在产品本身,而非回到客户需求当中。尽管也有传统的茶业品牌希望让产品年轻化,但终究无法触达目标消费群。

传统广告

图片来源:汤臣杰逊品牌研究院

从今天的目光来看,一方面或许是产品的业内定性所致,而另一方,则是对核心客群依旧存留一种将产品定性为情感需求过分渲染的初心,从而导致整个市场缺乏一款可以用价值标准去衡量的“中间品”。

不可否认,如果利用情感需求去构筑品牌壁垒,自然能所向披靡。但当一个行业将情感需求发挥到极致,最终呈现出来的结果便是业内圈地自萌,无法渗入主流客群市场。

产品认知旅程拆解

图片来源:汤臣杰逊品牌研究院

茶里的成功,离不开对茶的核心市场定位,从供应链积累沉淀,到多渠道布局推广,最后线上线下联动销售,所有环节的最终目标都是为了让茶回归快消品行列。

通过品牌标签的鲜明化,向市场表达:好喝的就是好茶,好茶并不贵的核心理念,从而重构市场认知,实现茶行业破局。

触达反馈浅析

图片来源:汤臣杰逊品牌研究院

“万家茶企抵不过一家立顿”的背后,是旧有商业模式面对大量替代品时无法拐弯的无奈,更是行业对价值的认知停留在表面的体现。

茶文化的表现形式多种多样,与其纠结哪一种才是正统,更不如将选择权还给消费者。

来源:汤臣杰逊品牌新视觉,信息贵在分享,如涉及版权问题请联系删除

作者:Tom